검색결과 리스트

양매도시뮬레이션에 해당되는 글 1건

- 2023.04.30 [시스템트레이딩] 수익나는 옵션 매도 전략(5)

글

[시스템트레이딩] 수익나는 옵션 매도 전략(5)

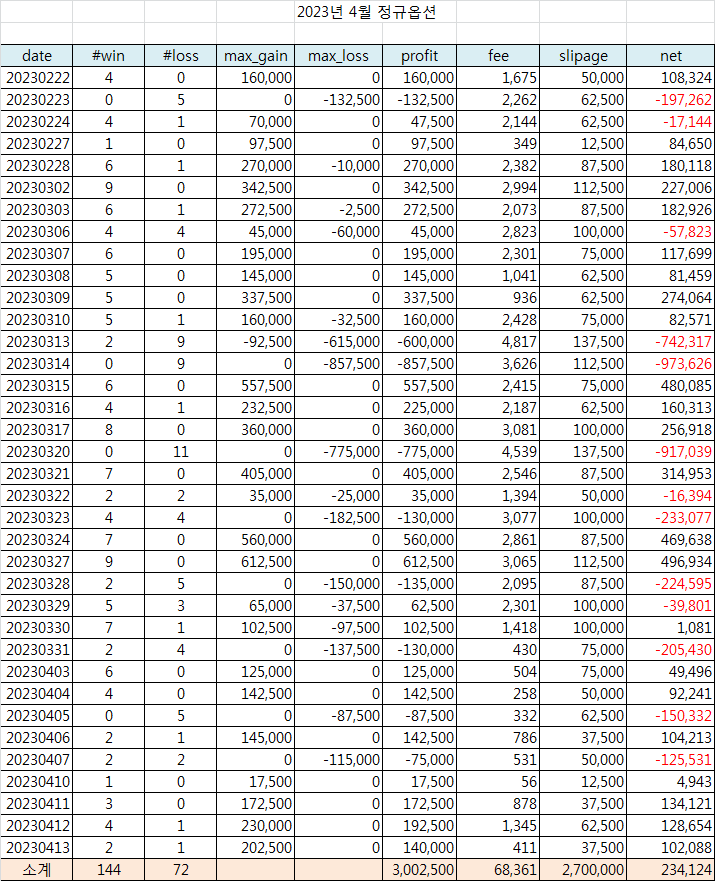

그동안 변동성이 높은 wekkly option 위주로 시뮬을 해보았는데요. 이번에는 정규옵션에 대하여 시뮬한 결과를 공유합니다.

대상은 지난 달 만기 옵션입니다. 정규 옵션 역시 322-327까지 데이터가 없는 관계로 시뮬에 나오는 수치는 대략적인 흐름만 파악해보시기 바랍니다. 즉 손실이 나는 날에는 더 손실이 나고, 이익이 나는 날에는 더 이익이 납니다.

시뮬 결과입니다.

승률 : 66.67%

손익비 : 0.6

승률은 높지만 손익비가 낮게 나와서 약 이익 상태입니다. 아래 10, 12번 전략을 추가한다면 손익비를 더 높일 수 있을 듯 합니다.

문제는 slipage 비용인데요. 즉 거래가 많다는 의미입니다. 특히 손해가 나는 날 거래를 너무 많이 하는 점을 발견할 수 있습니다. 이에 대한 대응은 필수적이라고 보입니다.

---------------------------

앞으로 작업할 내용은 다음과 같습니다.

1. weekly option 대상 다양화 : 완료

2. 정규 옵션 back test : 완료

3. 최대 수익이 나는 익절과 손절 값 찾아보기 (현재는 익절 70,000원, 손절 -70,000원) : 완료

4. 특정 양매도 조합에서 청산 후 다시 진입하는 것이 유리한지 여부

5. 시간적인 관점에서 다양한 양매도 진입 시점(현재는 등가 +- 5%)

장시작, 장 시작 후 30분, 40분, 1시간, 2시간 이후 등등

6. 가격적인 관점에서 다양한 양매도 진입 시점 (현재는 장 중 등가 +- 5% 시점)

선물이 급격하게 움직일 때, 장기간 횡보할 때 등등

7. 매도에 적절한 옵션가격 :

2.50 이하 혹은 0.8이상 등등

8. 손절 대신 한 호가 위 혹은 아래 옵션 매수 본전 선에서 익절 ( 가치성장님 아이디어 )

9. ma 5/20 데드크로스시 진입, ma60/120 골드크로스시 청산 : 완료

10. 당일 손실이 일정 금액 이상이면 loss cut 후 매매 종료

11. 당일 특정 pair가 익절이 되면 해당 pair는 매매 종료

12. 거래 쌍 추가시 손실시에는 추가하지 않는다. 최대 동시 진입 거래쌍 제한. 수익이 나고 있으면 계속 추가함.

'시스템트레이딩' 카테고리의 다른 글

| [시스템트레이딩] 수익나는 옵션 매도 전략(7) (0) | 2023.05.02 |

|---|---|

| [시스템트레이딩] 수익나는 옵션 매도 전략(6) (0) | 2023.05.02 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(4) (0) | 2023.04.28 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(3) (0) | 2023.04.27 |

| 예스트레이더(Yes Trader)에서 옵션 양합차트 보기 - 2 (0) | 2023.04.18 |