검색결과 리스트

옵션자동매매에 해당되는 글 3건

- 2023.07.31 새로 생긴 위클리 옵션 월요일 만기 상품 다루기 1

- 2023.05.19 [시스템트레이딩] 수익나는 옵션 매도 전략(8) 1

- 2023.05.02 [시스템트레이딩] 수익나는 옵션 매도 전략(7)

글

새로 생긴 위클리 옵션 월요일 만기 상품 다루기

월요일 만기 weekly option이 상장되었습니다.

자동매매를 하시는 분들은 새로운 변화에 대응을 해야하는데요.

다행히 기존 목요일 만기 weekly option은 문제없이 작동을 했습니다.

다만 월요일 만기 weekly option도 매매 대상으로 넣기 위해서는 추가 작업을 해 주셔야 합니다.

우선 코드입니다.

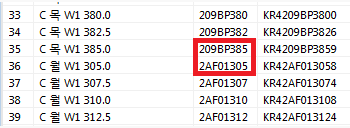

아래 그림과 같이 기존 목요일 만기 weekly 코드는 변화가 없습니다. 월요일 만기 weekly 옵션 용 코드가 신규로 생성되었습니다. 월요일 만기 weekly 옵션 코드는 AF 이고 이번 주가 01로 시작해서 쭉 올라갈 듯 합니다. 다다음 주 코드가 나오면 확실한 규칙을 알 수 있을 것 같습니다.

다음은 검색방법입니다.

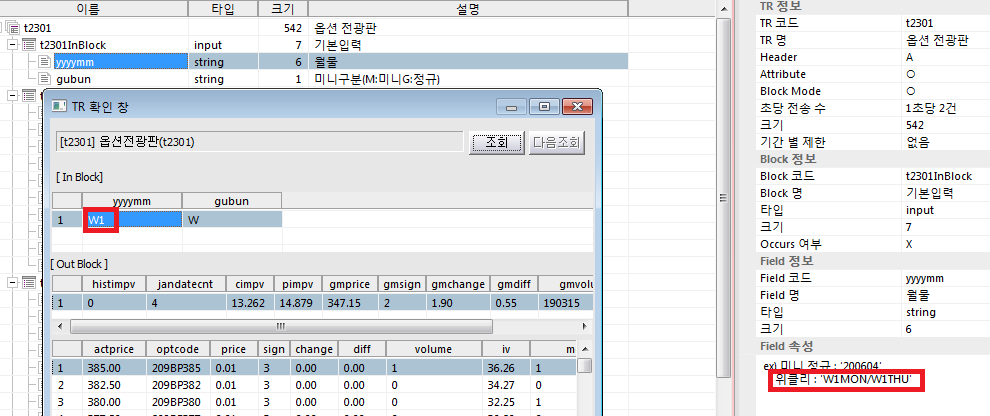

옵션 전광판 t2301을 보면 위클리의 경우에는 yyyymm 필드에 W1MON 혹은 W1THU를 입력하도록 변경되었습니다. 기존에는 아래 그림과 같이 W1을 입력했습니다. 즉 뒤에 행사요일 정보가 추가된 형태입니다. 기존과 같이 W1을 입력하여도 목요일 만기 옵션 정보가 출력되기는 합니다.

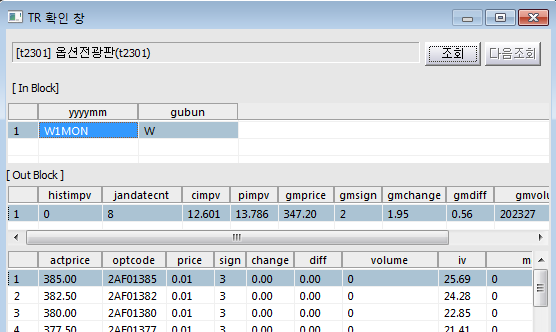

아래는 월요일 만기 wekly 옵션 현재 가격을 얻는 방법임.

결론적으로 기존 목요일 만기 weekly 옵션 코드는 변경없이 동작합니다. 월요일 만기 weekly 옵션을 추가하면 W1으로 query를 하던 부분을 월/목에 따라 뒤에 MON/THU를 추가하면 됩니다.

'이베스트 API xingAPI' 카테고리의 다른 글

| [Xing API] 연속 TR API 오류 (0) | 2024.01.31 |

|---|---|

| [API] 일봉 데이터에서 수정주가 해석하기 (0) | 2023.08.11 |

| xing API 사용하여 weekly 옵션 구하기 (0) | 2022.10.27 |

| 선물/옵션 코드 해석하기 (0) | 2021.07.09 |

| 이베스트 xing API 사용하기(7) : 선물 옵션 관련 (0) | 2021.06.18 |

글

[시스템트레이딩] 수익나는 옵션 매도 전략(8)

지난 7편에서 수익이 나는 시뮬결과를 올렸습니다. 그 결과를 바탕으로 실제 거래를 위하여 개발을 진행했습니다.

그런데 지난 번 시뮬결과와는 전혀 다른 결과가 나왔습니다.

그 이유는 아래와 같습니다.

이전 시뮬에서는 특정 call/put pair의 조합으로 진행하였습니다. 따라서 특정 call/put 조합에서 손실이 나면 해당 일은 거래 종료하였는데요. 실제 거래에서는 시간 순으로 거래할 수 있는 pair 순서가 존재합니다. 이전 시뮬에서는 그 순서를 무시하고 임의의 순서로 처리가 되었습니다.

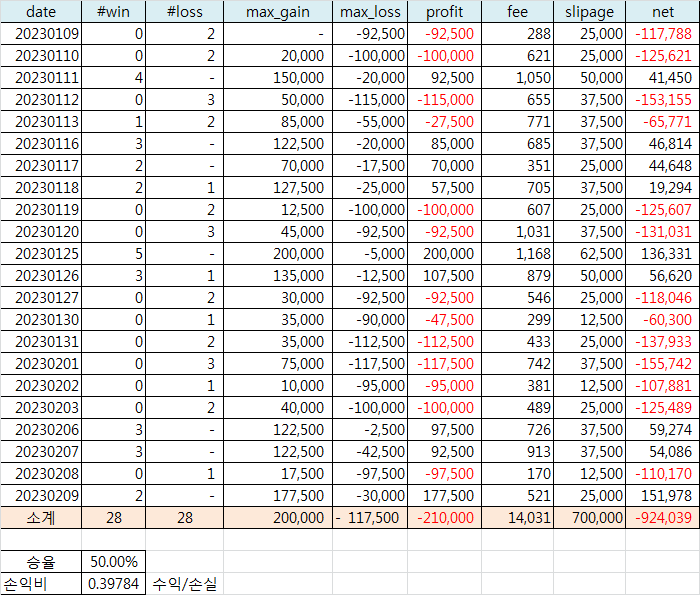

예를들어 지난 시뮬에서 2023/01/09을 보면 1번 거래하고 손실이 났으므로 거래를 종료했습니다. 하지만 실제 동작하는 시뮬을 만들어보니 거래가 종료되기 전에 거래 쌍을 여러 개 진입하게 됩니다(설정된 최대 값 만큼 진입). 그러다보니 1번 손실보고 마감하는 경우는 없다고 보시면 됩니다. 그래서 이전 시뮬에 비하여 손실은 늘어나는 구조일 수 밖에 없습니다.

실제 매매와 최대한 비슷하게 시뮬한 결과입니다.

조건은 이전 글과 거의 비슷하게 하였습니다. 차이가 있다면 최소 거래 pair를 2로 설정했다는 점입니다.

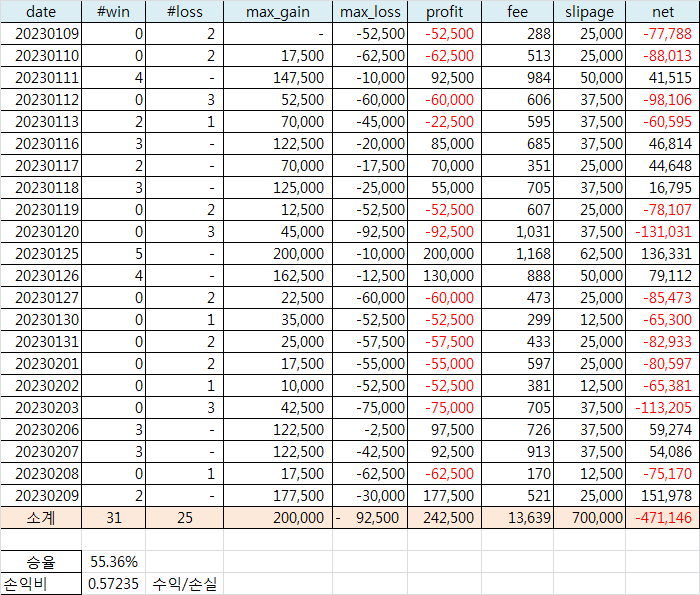

전략명 : 양매도 진입 제한(전략1)

거래대상 : 정규옵션 2/09일 만기

거래행사가쌍 : 285-342

거래일 : 2023/01/09 - 2/9

진입 : 거래 쌍 양합 이평 5/20 데드 크로스 나는 시점

청산 : 익절(90,000), 손절(-90,000) 혹은 이평 이평 60/120일 골드크로스

슬리피지 : 2.5 tick (양매도 한쌍 기준)

계약 수 : 콜/풋 각 1개

동시 진입 쌍 : 최소 2개 이상

승률은 50% 나왔지만 손익비가 나쁜 상황입니다. 결과론적으로 큰 손실입니다.

이런 저런 전략을 추가하면서 손실 금액을 낮추는 방법을 고민하고 있는데요.

우선 적용한 것은 거래 pair 별 손절 뿐 아니라 현재 진입 중인 모든 거래의 수익을 기준으로 손절하는 기능을 추가해보았습니다. 그리고 손절 금액도 -50,000원으로 줄였습니다.

전략명 : 양매도 진입 제한(전략2)

거래대상 : 정규옵션 2/09일 만기

거래행사가쌍 : 285-342

거래일 : 2023/01/09 - 2/9

진입 : 거래 쌍 양합 이평 5/20 데드 크로스 나는 시점

청산 :

- pair별 : 익절(90,000), 손절(-50,000) 혹은 이평 이평 60/120일 골드크로스

- 거래쌍 수익 합 : 익절(200,000), 손절(-50,000)

슬리피지 : 2.5 tick (양매도 한쌍 기준)

계약 수 : 콜/풋 각 1개

동시 진입 쌍 : 최소 2개 이상

손실이 좀 줄었군요. 그렇다고 이전 시뮬 같이 수익은 아니므로, 실전에 투입하기에는 부족한 상태입니다.

과연 장중 양매도가 수익이 나는 전략인지 고민하지 않을 수 없는 상태입니다.

'시스템트레이딩' 카테고리의 다른 글

| [시스템트레이딩] 옵션 Naked 매수/매도(1) (2) | 2023.11.24 |

|---|---|

| 예스트레이더(YesTrader) 예제 (1) | 2023.10.20 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(7) (0) | 2023.05.02 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(6) (0) | 2023.05.02 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(5) (0) | 2023.04.30 |

글

[시스템트레이딩] 수익나는 옵션 매도 전략(7)

시뮬레이션 방식을 바꾸었더니 (실제 매매와 비슷하게) 수익률이 -로 바뀌었습니다. (7) 글은 무시하시고 아래 (8)글 보세요.

https://money-expert.tistory.com/90

[시스템트레이딩] 수익나는 옵션 매도 전략(8)

지난 7편에서 수익이 나는 시뮬결과를 올렸습니다. 그 결과를 바탕으로 실제 거래를 위하여 개발을 진행했습니다. 그런데 지난 번 시뮬결과와는 전혀 다른 결과가 나왔습니다. 그 이유는 아래와

money-expert.tistory.com

이하 글은 무시하세요. ㅠㅠ

지난 글에서 2023년 1월 정규옵션 시뮬 결과를 정리했습니다. 손실금이 상당히 크게 나와서 더 이상 현 상태로 시뮬하는 것은 큰 의미가 없을 것 같아서, 수익나는 모델로 upgrade하여 다시 시뮬해보았습니다.

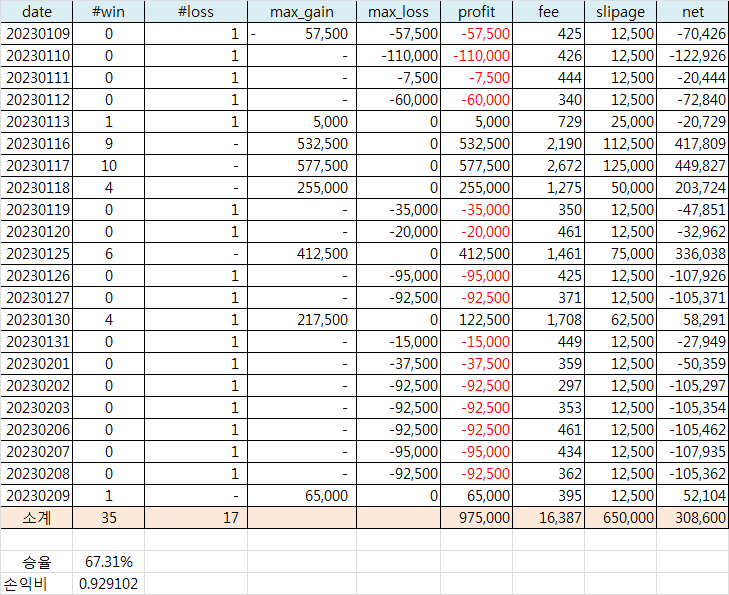

전략명 : 양매도 진입 제한(전략1)

거래대상 : 정규옵션 2/09일 만기

거래행사가쌍 : 285-342

거래일 : 2023/01/09 - 2/9

진입 : 거래 쌍 양합 이평 5/20 데드 크로스 나는 시점

이전 거래가 손실이었으면 당일 더 이상 거래하지 않음

이전 거래가 수익이었으면 거래 계속

청산 : 익절(90,000), 손절(-90,000) 혹은 이평 이평 60/120일 골드크로스

슬리피지 : 2.5 tick (양매도 한쌍 기준)

계약 수 : 콜/풋 각 1개

일자별 시뮬 결과입니다.

손실나는 경우에는 깔끔하게 한번만 거래하고 끝, 수익이 나는 경우에는 계속 거래한 결과입니다.

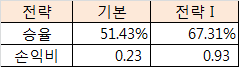

지난 글에서 정리했던 것을 기본 전략이라고 정의하고, 이번에 시뮬한 전략은 전략I 이라고 부르겠습니다.

진입 조건 추가함에 따라 승률과 손익비가 아주 좋아졌습니다. 기본적으로 좋은 전략이었기 때문에 가능한 것 같습니다.

트레이딩의 기본인 손절은 빨리 수익은 길게.. 이 방식이 적용된 아주 좋은 전략으로 보입니다.

드디어 수익나는 옵션 양매도 전략을 만들었습니다!!

아직 확인하고 싶은 사항들이 몇 있으나, 이 정도면 수익나는 전략으로 보입니다.따라서 지금부터는 실전을 위한 자동매매 개발을 시작합니다.

다음에는 실전 결과를 공유하도록 하겠습니다.

'시스템트레이딩' 카테고리의 다른 글

| 예스트레이더(YesTrader) 예제 (1) | 2023.10.20 |

|---|---|

| [시스템트레이딩] 수익나는 옵션 매도 전략(8) (1) | 2023.05.19 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(6) (0) | 2023.05.02 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(5) (0) | 2023.04.30 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(4) (0) | 2023.04.28 |