검색결과 리스트

절대수익추구에 해당되는 글 4건

- 2023.05.19 [시스템트레이딩] 수익나는 옵션 매도 전략(8) 1

- 2023.05.02 [시스템트레이딩] 수익나는 옵션 매도 전략(7)

- 2023.05.02 [시스템트레이딩] 수익나는 옵션 매도 전략(6)

- 2023.04.28 [시스템트레이딩] 수익나는 옵션 매도 전략(4)

글

[시스템트레이딩] 수익나는 옵션 매도 전략(8)

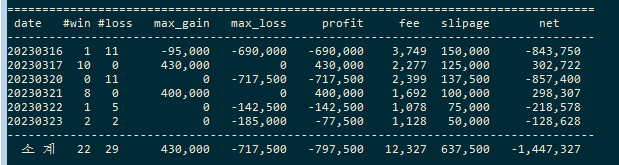

지난 7편에서 수익이 나는 시뮬결과를 올렸습니다. 그 결과를 바탕으로 실제 거래를 위하여 개발을 진행했습니다.

그런데 지난 번 시뮬결과와는 전혀 다른 결과가 나왔습니다.

그 이유는 아래와 같습니다.

이전 시뮬에서는 특정 call/put pair의 조합으로 진행하였습니다. 따라서 특정 call/put 조합에서 손실이 나면 해당 일은 거래 종료하였는데요. 실제 거래에서는 시간 순으로 거래할 수 있는 pair 순서가 존재합니다. 이전 시뮬에서는 그 순서를 무시하고 임의의 순서로 처리가 되었습니다.

예를들어 지난 시뮬에서 2023/01/09을 보면 1번 거래하고 손실이 났으므로 거래를 종료했습니다. 하지만 실제 동작하는 시뮬을 만들어보니 거래가 종료되기 전에 거래 쌍을 여러 개 진입하게 됩니다(설정된 최대 값 만큼 진입). 그러다보니 1번 손실보고 마감하는 경우는 없다고 보시면 됩니다. 그래서 이전 시뮬에 비하여 손실은 늘어나는 구조일 수 밖에 없습니다.

실제 매매와 최대한 비슷하게 시뮬한 결과입니다.

조건은 이전 글과 거의 비슷하게 하였습니다. 차이가 있다면 최소 거래 pair를 2로 설정했다는 점입니다.

전략명 : 양매도 진입 제한(전략1)

거래대상 : 정규옵션 2/09일 만기

거래행사가쌍 : 285-342

거래일 : 2023/01/09 - 2/9

진입 : 거래 쌍 양합 이평 5/20 데드 크로스 나는 시점

청산 : 익절(90,000), 손절(-90,000) 혹은 이평 이평 60/120일 골드크로스

슬리피지 : 2.5 tick (양매도 한쌍 기준)

계약 수 : 콜/풋 각 1개

동시 진입 쌍 : 최소 2개 이상

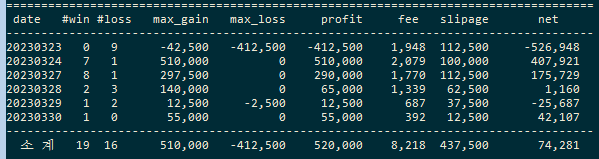

승률은 50% 나왔지만 손익비가 나쁜 상황입니다. 결과론적으로 큰 손실입니다.

이런 저런 전략을 추가하면서 손실 금액을 낮추는 방법을 고민하고 있는데요.

우선 적용한 것은 거래 pair 별 손절 뿐 아니라 현재 진입 중인 모든 거래의 수익을 기준으로 손절하는 기능을 추가해보았습니다. 그리고 손절 금액도 -50,000원으로 줄였습니다.

전략명 : 양매도 진입 제한(전략2)

거래대상 : 정규옵션 2/09일 만기

거래행사가쌍 : 285-342

거래일 : 2023/01/09 - 2/9

진입 : 거래 쌍 양합 이평 5/20 데드 크로스 나는 시점

청산 :

- pair별 : 익절(90,000), 손절(-50,000) 혹은 이평 이평 60/120일 골드크로스

- 거래쌍 수익 합 : 익절(200,000), 손절(-50,000)

슬리피지 : 2.5 tick (양매도 한쌍 기준)

계약 수 : 콜/풋 각 1개

동시 진입 쌍 : 최소 2개 이상

손실이 좀 줄었군요. 그렇다고 이전 시뮬 같이 수익은 아니므로, 실전에 투입하기에는 부족한 상태입니다.

과연 장중 양매도가 수익이 나는 전략인지 고민하지 않을 수 없는 상태입니다.

'시스템트레이딩' 카테고리의 다른 글

| [시스템트레이딩] 옵션 Naked 매수/매도(1) (2) | 2023.11.24 |

|---|---|

| 예스트레이더(YesTrader) 예제 (1) | 2023.10.20 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(7) (0) | 2023.05.02 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(6) (0) | 2023.05.02 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(5) (0) | 2023.04.30 |

글

[시스템트레이딩] 수익나는 옵션 매도 전략(7)

시뮬레이션 방식을 바꾸었더니 (실제 매매와 비슷하게) 수익률이 -로 바뀌었습니다. (7) 글은 무시하시고 아래 (8)글 보세요.

https://money-expert.tistory.com/90

[시스템트레이딩] 수익나는 옵션 매도 전략(8)

지난 7편에서 수익이 나는 시뮬결과를 올렸습니다. 그 결과를 바탕으로 실제 거래를 위하여 개발을 진행했습니다. 그런데 지난 번 시뮬결과와는 전혀 다른 결과가 나왔습니다. 그 이유는 아래와

money-expert.tistory.com

이하 글은 무시하세요. ㅠㅠ

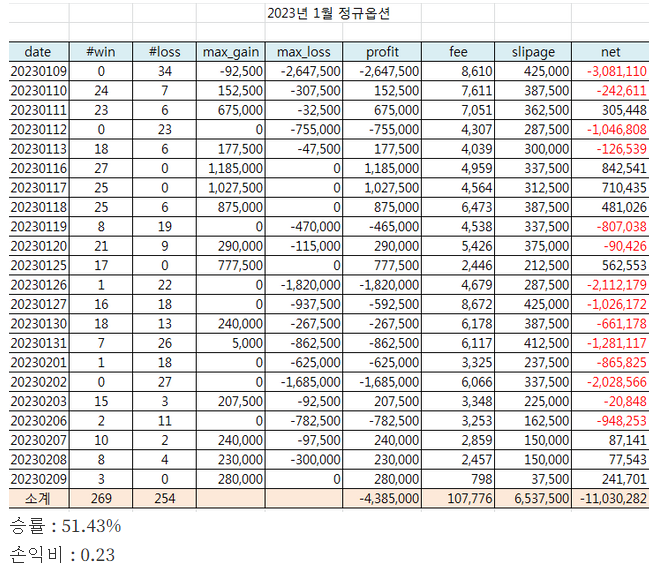

지난 글에서 2023년 1월 정규옵션 시뮬 결과를 정리했습니다. 손실금이 상당히 크게 나와서 더 이상 현 상태로 시뮬하는 것은 큰 의미가 없을 것 같아서, 수익나는 모델로 upgrade하여 다시 시뮬해보았습니다.

전략명 : 양매도 진입 제한(전략1)

거래대상 : 정규옵션 2/09일 만기

거래행사가쌍 : 285-342

거래일 : 2023/01/09 - 2/9

진입 : 거래 쌍 양합 이평 5/20 데드 크로스 나는 시점

이전 거래가 손실이었으면 당일 더 이상 거래하지 않음

이전 거래가 수익이었으면 거래 계속

청산 : 익절(90,000), 손절(-90,000) 혹은 이평 이평 60/120일 골드크로스

슬리피지 : 2.5 tick (양매도 한쌍 기준)

계약 수 : 콜/풋 각 1개

일자별 시뮬 결과입니다.

손실나는 경우에는 깔끔하게 한번만 거래하고 끝, 수익이 나는 경우에는 계속 거래한 결과입니다.

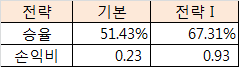

지난 글에서 정리했던 것을 기본 전략이라고 정의하고, 이번에 시뮬한 전략은 전략I 이라고 부르겠습니다.

진입 조건 추가함에 따라 승률과 손익비가 아주 좋아졌습니다. 기본적으로 좋은 전략이었기 때문에 가능한 것 같습니다.

트레이딩의 기본인 손절은 빨리 수익은 길게.. 이 방식이 적용된 아주 좋은 전략으로 보입니다.

드디어 수익나는 옵션 양매도 전략을 만들었습니다!!

아직 확인하고 싶은 사항들이 몇 있으나, 이 정도면 수익나는 전략으로 보입니다.따라서 지금부터는 실전을 위한 자동매매 개발을 시작합니다.

다음에는 실전 결과를 공유하도록 하겠습니다.

'시스템트레이딩' 카테고리의 다른 글

| 예스트레이더(YesTrader) 예제 (1) | 2023.10.20 |

|---|---|

| [시스템트레이딩] 수익나는 옵션 매도 전략(8) (1) | 2023.05.19 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(6) (0) | 2023.05.02 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(5) (0) | 2023.04.30 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(4) (0) | 2023.04.28 |

글

[시스템트레이딩] 수익나는 옵션 매도 전략(6)

그동안 보유하고 있던 옵션 1분 데이터가 중요한 부분이 빠져있어서 정상적인 시뮬을 할 수가 없었습니다. 다행히 1월 옵션 데이터는 전체를 가지고 있더군요. 그래서 1월 데이터로 시뮬해보았습니다.

거래대상 : 정규옵션 2/09일 만기

거래행사가쌍 : 285-342

거래일 : 2023/01/09 - 2/9

진입 : 거래 쌍 양합 이평 5/20 데드 크로스 나는 시점

청산 : 익절(90,000), 손절(-90,000) 혹은 이평 이평 60/120일 골드크로스

슬리피지 : 2.5 tick (양매도 한쌍 기준)

계약 수 : 콜/풋 각 1개일자별 시뮬 결과입니다.

결과가 생각보다 안좋습니다. 이전 결과와 비슷하게 손실이 난 날은 더 큰 손실이, 수익이 난 날은 더 큰 수익이 났습니다만 손실이 좀 더 많이 났습니다. 특히 손실 발생한 날에 매매 횟수도 엄청 많았고요.

그나마 승률이 50%를 넘었다는 것은 고무적입니다.

이제 손실이 난 날의 매매 횟수를 줄이는 작업을 진행 해보도록 하겠습니다.

'시스템트레이딩' 카테고리의 다른 글

| [시스템트레이딩] 수익나는 옵션 매도 전략(8) (1) | 2023.05.19 |

|---|---|

| [시스템트레이딩] 수익나는 옵션 매도 전략(7) (0) | 2023.05.02 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(5) (0) | 2023.04.30 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(4) (0) | 2023.04.28 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(3) (0) | 2023.04.27 |

글

[시스템트레이딩] 수익나는 옵션 매도 전략(4)

제목과는 달리 아직은 수익이 나지 않는군요 ㅠㅠ.

수익나는 전략이 나올 때 까지 Go Go!!

------------------------------------

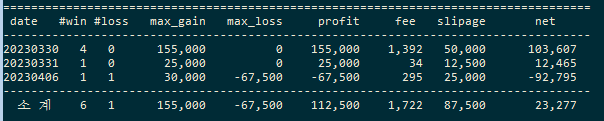

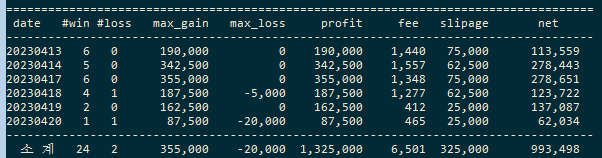

위클리 옵션 기준으로 최근 5주 데이터를 이용한 시뮬 결과입니다.

거래대상 : Weekly 옵션 03/16 - 4/27일

거래행사가쌍 : [295 - 337] 중 콜/풋 가격 차이가 0.7배 - 1.3배 사이

진입 : 거래 쌍 양합 이평 5/20 데드 크로스 나는 시점

청산 : 익절(90,000), 손절(-90,000) 혹은 이평 이평 60/120일 골드크로스

슬리피지 : 2.5 tick (양매도 한쌍 기준)

계약 수 : 콜/풋 각 1개

지난 글에서는 익절/손절을 너무 높게 잡아서 거의 종가에 청산이 되었으나, 장중 최대 수익권을 분석한 결과 9만원 정도가 적당한 것으로 판단되어 9만원으로 설정함. 앞으로 적절한 익절 가격에 대한 통계 데이터도 꾸준히 모아서 적절하게 변경하는 것이 수익률에 도움이 될 듯 합니다.

3/16일 부터 주별로 시뮬 결과입니다.

단 3/16 - 4/06 자료에서는 옵션 행사가 322, 325, 327이 빠진 상태의 시뮬결과입니다. 따라서 수익이 난 날은 더 났을 것이고, 손실이 난 날은 손실이 더 났을 것이니 이 점 감안하고 보시기 바랍니다.

시뮬결과는 그렇게 좋지 않습니다. 큰 손실로 마감하는 경우가 가끔씩 나와서 전체적으로 손실입니다.

시뮬 내용을 좀 더 자세하게 분석해보겠습니다.

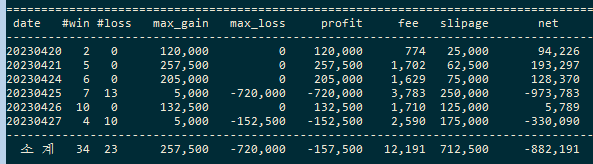

크게 손실이 난 경우가 며칠있습니다. 이 날은 코스피 변동폭이 상당히 컸던 날입니다. 단순 양매도로는 무조건 손실이 날 수 밖에 없는 시기입니다. 코스피 변동성이 큰 날 어떻게 대응하느냐가 양매도 전략의 수익을 결정한다고 보시면 됩니다.

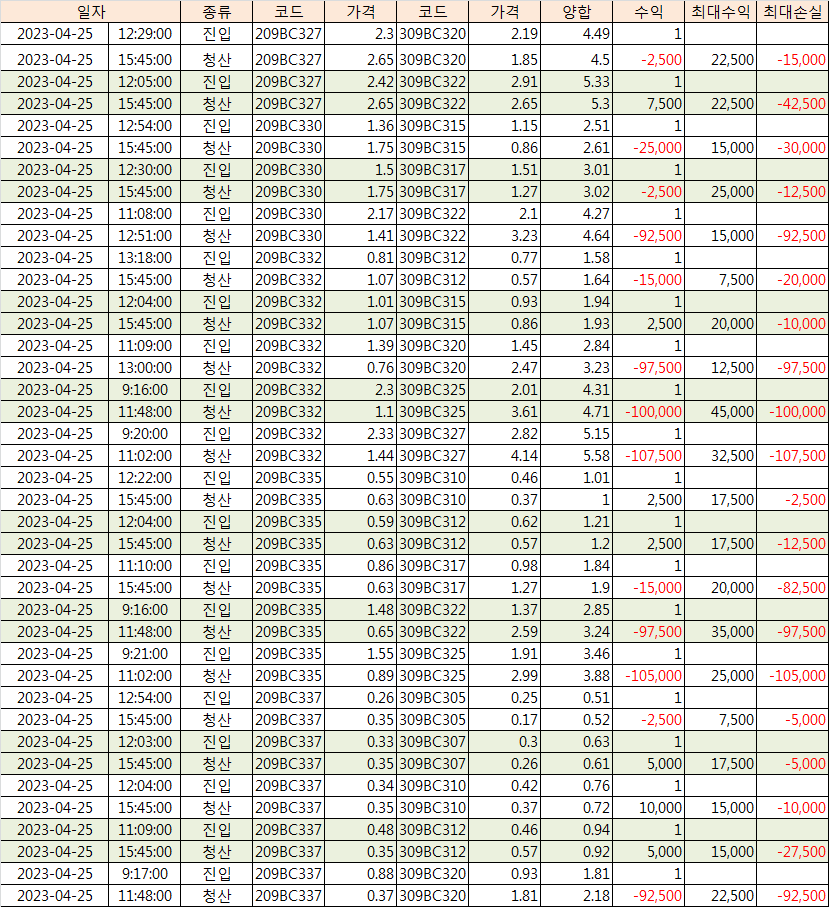

손실이 가장 컸었던 4/25일 시뮬 결과를 좀 더 자세히 살펴보겠습니다.

당시 코스피는 -1.83%(저가대비) -1.27%(종가대비) 빠졌습니다.

코스피가 큰폭으로 하락하다보니 양매도 들어가기만 하면 손실로 마무리됩니다. 9시 초반에 들어간 5건의 양매도가 모두 loss cut에 걸려서 청산되었는데, 이런 경우에는 더 이상 신규 매도 진입을 하지 않는 것이 좋을 듯 합니다.

그리고 profit cut이 낮은 경우에는 장중 익절 후 다시 진입하는 경우가 있습니다. 이런 경우에는 손절이나 약이익으로 마감하는 경우가 많았습니다.

따라서 아래와 같이 전략을 개선해보겠습니다.

전략 개선 방안

- 당일 손실이 일정 금액 이상이면 loss cut 후 매매 종료

그동안 전략 당 loss cut을 좀 높게 잡고 있었는데, 해당 일 전체 매도 분에 대한 총 손실도 loss cut 기준으로 설정

- 당일 특정 pair가 익절이 되면 해당 pair는 매매 종료

- 거래 쌍 추가시 손실시에는 추가하지 않는다. 최대 동시 진입 거래쌍 제한. 수익이 나고 있으면 계속 추가함.

예상한대로 단순한 기계적 양매도는 평상시 약수익, 가끔 큰손실로 마감합니다. 손실 리스크를 줄이기 위하여 양매도 청산 전략의 한계점으로 보입니다.

하지만 손실 발생시 잘 대응하는 전략을 추가한다면 손실을 어느 정도 제한할 수 있을 것 같습니다. 그리고 진입 시점/동시 진입 pair 수 조절 등등 손실을 최소화할 수 있는 다양한 방법이 있으므로 이에 대한 시뮬을 좀 더 해보도록 하겠습니다.

---------------------------

앞으로 작업할 내용은 다음과 같습니다.

1. weekly option 대상 다양화 : 완료

2. 정규 옵션 back test

3. 최대 수익이 나는 익절과 손절 값 찾아보기 (현재는 익절 70,000원, 손절 -70,000원) : 완료

4. 특정 양매도 조합에서 청산 후 다시 진입하는 것이 유리한지 여부

5. 시간적인 관점에서 다양한 양매도 진입 시점(현재는 등가 +- 5%)

장시작, 장 시작 후 30분, 40분, 1시간, 2시간 이후 등등

6. 가격적인 관점에서 다양한 양매도 진입 시점 (현재는 장 중 등가 +- 5% 시점)

선물이 급격하게 움직일 때, 장기간 횡보할 때 등등

7. 매도에 적절한 옵션가격 :

2.50 이하 혹은 0.8이상 등등

8. 손절 대신 한 호가 위 혹은 아래 옵션 매수 본전 선에서 익절 ( 가치성장님 아이디어 )

9. ma 5/20 데드크로스시 진입, ma60/120 골드크로스시 청산 : 완료

10. 당일 손실이 일정 금액 이상이면 loss cut 후 매매 종료

11. 당일 특정 pair가 익절이 되면 해당 pair는 매매 종료

12. 거래 쌍 추가시 손실시에는 추가하지 않는다. 최대 동시 진입 거래쌍 제한. 수익이 나고 있으면 계속 추가함.

'시스템트레이딩' 카테고리의 다른 글

| [시스템트레이딩] 수익나는 옵션 매도 전략(6) (0) | 2023.05.02 |

|---|---|

| [시스템트레이딩] 수익나는 옵션 매도 전략(5) (0) | 2023.04.30 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(3) (0) | 2023.04.27 |

| 예스트레이더(Yes Trader)에서 옵션 양합차트 보기 - 2 (0) | 2023.04.18 |

| [시스템트레이딩] 수익나는 옵션 매도 전략(2) (2) | 2023.04.12 |